")

")

1. O que é a MP 1.303/2025 e por que ela está em destaque

A Medida Provisória 1.303/2025 é uma proposta do governo que altera a forma de tributação de vários investimentos no Brasil.

O ponto que mais chamou a atenção foi a previsão de tributação sobre investimentos que até hoje eram isentos, como as Letras de Crédito Imobiliário (LCI) e as Letras de Crédito do Agronegócio (LCA).

Na prática, significa que a “vantagem fiscal” desses papéis pode deixar de existir como conhecemos atualmente.

2. O que muda para LCI, LCA e outros ativos

LCI e LCA

- Hoje: isentos de Imposto de Renda para pessoa física.

- Com a MP: passariam a ser tributados com alíquota de 5% sobre os rendimentos.

- Regra de transição: quem comprar esses títulos até 31 de dezembro de 2025 poderia manter a isenção, mesmo que o resgate aconteça depois dessa data.

Outros investimentos afetados

- Fundos imobiliários e Fiagros: os rendimentos distribuídos podem perder a isenção, a depender de regras específicas como número de cotistas.

- Ganho de capital em fundos imobiliários: a alíquota, que hoje é de 20%, cairia para 17,5%.

- CDBs, RDBs e outros de renda fixa: a MP propõe uma alíquota única de 17,5%, em vez da tabela regressiva atual.

- Criptomoedas e ativos virtuais: seriam tributados em 17,5% sobre ganhos e rendimentos.

3. Impactos práticos para investidores

Menor rentabilidade líquida

A aplicação em LCI e LCA perderia parte do atrativo, já que o investidor passaria a pagar imposto sobre o rendimento.

Reequilíbrio entre investimentos

Com a mudança, outros produtos de renda fixa ou até a renda variável podem se tornar mais competitivos.

Efeito no crédito imobiliário e agrícola

Como LCI e LCA são usados para financiar esses setores, a tributação pode aumentar o custo de captação e, no fim, encarecer empréstimos.

Possíveis disputas e ajustes

Por se tratar de uma medida provisória que mexe em benefícios estruturais, há chance de questionamentos jurídicos e alterações durante a tramitação no Congresso.

4. Como se preparar

- Acompanhe o andamento da MP, que ainda pode sofrer mudanças.

- Faça simulações comparando o rendimento líquido de LCI e LCA com outras opções de investimento.

- Considere diversificar sua carteira, incluindo títulos públicos, debêntures incentivadas ou fundos que mantenham algum benefício.

- Verifique se os títulos já adquiridos até 2025 podem se enquadrar nas regras de transição.

- Em caso de investimentos significativos, busque orientação contábil ou tributária para avaliar os impactos no longo prazo.

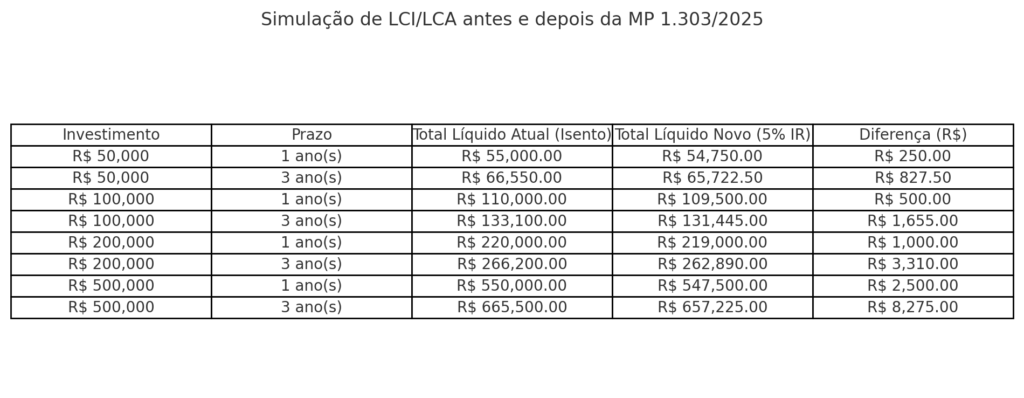

Aqui está a simulação comparando a rentabilidade líquida de uma LCI/LCA antes e depois da MP 1.303/2025, considerando um investimento de R$ 100.000 a 10% ao ano, em prazos de 1 e 3 anos.