")

")

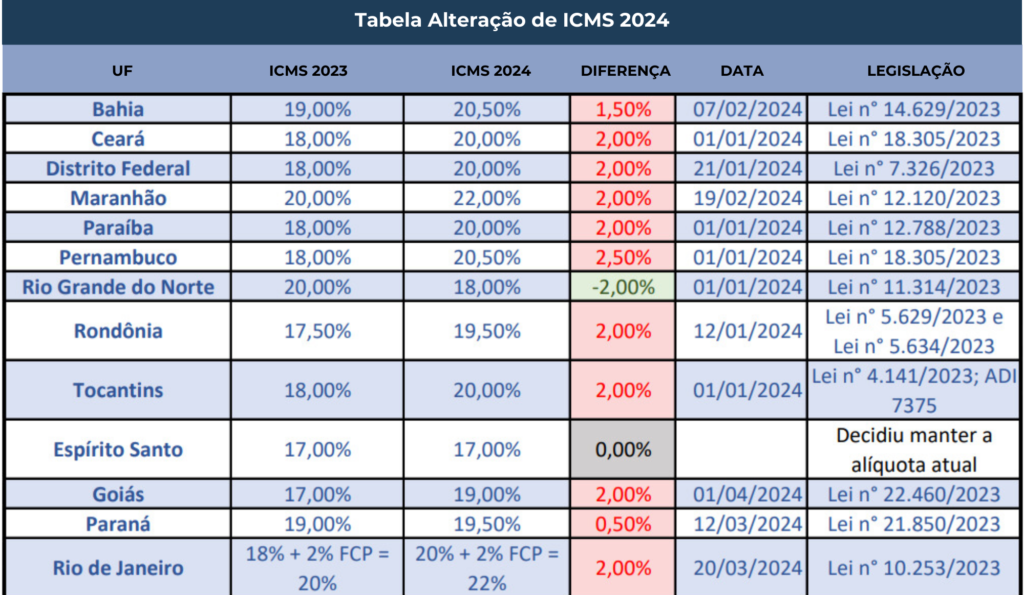

12 Estados aumentam alíquota

Tempo de leitura 5 minutos

Alterações implementadas por diversas Unidades da Federação em suas alíquotas internas sob a alegação de recuperação de parte das perdas orçamentárias trazidas pelas disposições da Lei Complementar nº 194/2022, dentre outras justificativas

Impacto no cálculo do ICMS nas operações interestaduais

Ainda que o contribuinte não esteja no Estado onde houve aumento da alíquota do ICMS, é importante lembrar, que o cálculo de várias modalidades de ICMS será impactado pelas novas alíquotas do imposto:

- ICMS-ST

- DIFAL-ST

- Difal não contribuinte

Lista dos Estados que promoveram majoração referente a alíquota do ICMS a partir de 2024.

Atualizada: 26 Dez 2023

Para o Estado do Espírito Santo havia publicado a Lei nº 11.981/2023 , com o objetivo de majorar a sua alíquota geral interna de ICMS de 17% para 19,5%, a partir de 1º.04.2024. Contudo, em face da publicação da Lei nº 12.020/2023 o Estado não irá efetivar a majoração da alíquota geral do imposto, fica mantida a aplicação da alíquota geral de 17%. (A Lei nº 12.020/2023 promoveu a revogação da Lei nº 11.981/2023).

Para o Estado de Minas Gerais, o Fundo de Erradicação à Miséria (FEM), que havia deixado de ser cobrado durante o ano de 2023, no Estado de Minas Gerais voltou a ser exigido a partir de 1º.01.2024.

Desta forma, o adicional de 2 pontos percentuais na alíquota deverá incidir nas operações internas que tiverem como destinatário consumidor final, contribuinte ou não do imposto, com as mercadorias a seguir relacionadas, inclusive quando a alíquota for fixada no regulamento do imposto:

a) cervejas sem álcool e bebidas alcoólicas, exceto aguardentes de cana ou de melaço;

b) cigarros, exceto os embalados em maço, e produtos de tabacaria;

c) armas;

d) refrigerantes, bebidas isotônicas e bebidas energéticas;

e) perfumes, águas-de-colônia, cosméticos e produtos de toucador, exceto xampus, preparados antissolares, sabões de toucador de uso pessoal, preparações para higiene bucal ou dentária e fios dentais;

f) alimentos para atletas;

g) telefones celulares e smartphones;

h) câmeras fotográficas ou de filmagem e suas partes ou acessórios;

i) equipamentos para pesca esportiva, exceto os de segurança; e

j) equipamentos de som ou de vídeo para uso automotivo, inclusive alto-falantes, amplificadores e transformadores.

Nesta nova fase de cobrança do FEM, que vai até 31.12.2026, não teremos a incidência sobre as rações tipo pet, uma vez que este produto foi considerado bem essencial e indispensável, não podendo ser dado o tratamento como produto supérfluo.

Por outro lado, foi acrescido na relação de produtos supérfluos para fins de exigência do FEM, preparações para higiene bucal ou dentária e fios dentais.

(Lei nº 24.471/2023 - DOE MG de 30.09.2023)